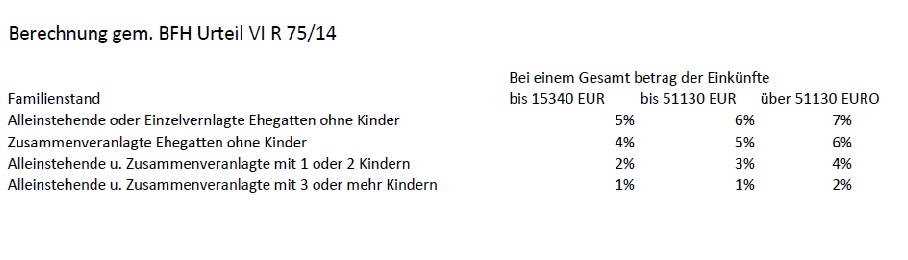

Bei der steuerlichen Absetzbarkeit von sog. „aussergewöhnlichen Belastungen“ (wie z.B. Behandlungskosten, Zahnersatz, Medikamente etc.) ist in der Regel die zumutbare Eigenbelastungsgrenze das grösste Hinderniss um von einem Steuervorteil profitieren zu können.

Diese muss nun jedoch gemäß eines Urteils des Bundesfinanzhofs vom 19.01.2017 (AZ VI R 75/14) nun für die Steuerzahler günstiger, nämlich Stufenweise, berechnet werden.

Die Änderung soll bereits in laufenden Veranlagungen berücksichtigt werden.